当美国证券交易委员会(SEC)收到S-1注册文件时,其枯燥的文字通常仅限于GAAP合规性、风险因素和EBITDA预测。它通常不会提及尼古拉·卡尔达肖夫(Nikolai Kardashev),这位苏联天文学家曾在1964年根据假设的 extraterrestrial 文明获取恒星总能量输出的能力,将其进行了分类。然而,在有望成为史上最大规模首次公开募股(IPO)的倒计时中,SpaceX 已将卡尔达肖夫标度(Kardashev scale)写入其财务基因,声称其与 xAI 的合并以及部署百万颗卫星组成的“轨道数据中心”将点燃银河系最先进的文明之一。

对于欧洲航天部门的人来说,无论是在巴黎的欧洲航天局(ESA)办公室还是在波恩的德国航空航天中心(DLR)观察,这份文件读起来都像是一种挑衅。当欧洲还在通过延期且超支的 Ariane 6 项目努力维持其自主进入太空的能力时,SpaceX 实质上是在宣布自己是一个独立的超级大国。问题已不再是 SpaceX 能否发射,而是 SEC 是否会允许一家公司基于一个需要戴森球(Dyson sphere)能量当量的路线图来出售股票。

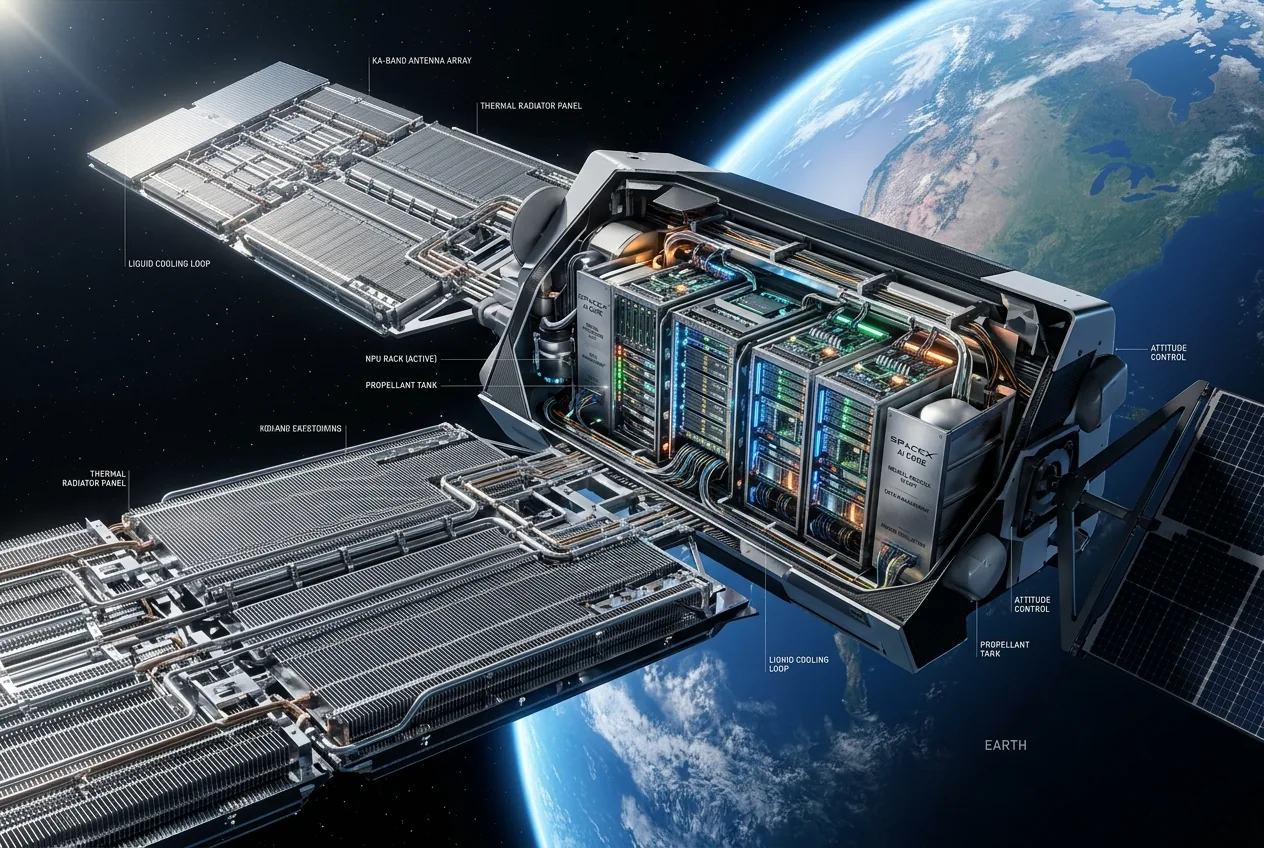

轨道服务器场的散热瓶颈

熟悉 Starlink 架构的工程师都知道,目前的 V2 Mini 卫星已经触及了小型卫星散热极限的边缘。将这一规模扩展到百万颗卫星,且每颗都装有来自 xAI 的高性能人工智能芯片,意味着该星座在红外光谱中将发出耀眼的光芒。这正是“卡尔达肖夫 II 型文明”这一主张变得特别牵强的地方。根据定义,II 型文明利用其主恒星的所有能量输出——约为 4 × 10^26 瓦。地球目前处于该标度的 0.73 左右,仍在努力向能够利用太阳到达地球的所有能量的 I 型文明过渡。

声称一个轨道数据中心能让我们更接近 II 型文明,就像说手电筒能让你更接近变成超新星一样。这是一个伪装成使命宣言的范畴错误。对投资者而言,担忧的不是物理学,而是实质性。如果一家公司声称其基础设施将使文明实现飞跃以证明其估值的合理性,SEC 有法律义务询问该主张是否具有“实质性误导”。如果物理逻辑站不住脚,财务预测也理应如此。

布鲁塞尔与私营太空超级大国的威胁

在欧盟内部,对 SpaceX IPO 文件的反应与其说是关于卡尔达肖夫标度,不如说是关于工业重心的转移。欧盟的 IRIS² 星座——欧洲对 Starlink 的回应——已经陷入了马斯克经常嘲笑的那种采购政治泥潭。该项目旨在为欧盟提供安全通信,但由于成员国之间在谁能获得最大份额合同的问题上产生分歧,进度已大幅放缓。当布鲁塞尔在争论工作份额比例时,SpaceX 正在试图垄断整个轨道价值链,从火箭到运行在卫星上的人工智能模型。

德国的工业政策,特别是近期对“技术主权”的关注,处于一个困难的境地。德国拥有世界上一些最优秀的小型卫星制造商和组件供应商,但它们正日益成为单一美国霸权的次级供应商。SpaceX 的文件强调在潜在的第三次世界大战之前,让人类实现“多行星化”具有“极高紧迫性”。这种末日叙事具有双重目的:它为快速、有时甚至是鲁莽的发展步伐提供了合理性,并将任何监管审查定位为对人类生存的威胁。

SEC 能否监管投机性的未来主义?

SEC 在历史上并不具备评估投机物理学价值的条件。他们的专长在于审计资产负债表,而不是核对类似戴森球结构的数学计算。然而,S-1 文件是一份法律文件。如果 SpaceX 使用“卡尔达肖夫 II 型”术语来暗示未来技术能力或市场主导地位的特定水平,他们必须能够提供支持。正如“新太空经济”(New Space Economy)智库的布莱恩·赫尔利(Brian Hurley)所指出的,问题在于该陈述在发行背景下是否具有支持性。

如果 SEC 要求澄清,我们可能会看到在财务招股说明书中对什么是“银河文明”的首次法律定义。这是一个极度荒谬的时刻,突显了科技行业的现状:当现实对风险投资来说变得太乏味时,你便开始兜售恒星。内部圈子提到的“末日式下跌”风险是指维持如此庞大星座的财务压力。百万颗卫星将需要一个连 Starship 可能都难以维持的发射节奏,特别是如果其商业模式依赖于在地面上尚未盈利、更不用说在热层中盈利的人工智能服务时。

雄心与发射台之间的鸿沟

马斯克将火星视为人类“避风港”的愿景对于 IPO 来说是一个引人入胜的叙事,但时间表仍然顽固地束缚在火箭科学的现实中。2028 年完成百万颗卫星星座的目标,设定在目前尚属理想化的 Starship 可靠性和吞吐量水平之上。博卡奇卡(Boca Chica)的 Starship 测试飞行项目的每一次延误都会增加财务风险。与在农村互联网用户和军队中找到成熟市场的 Starlink 不同,轨道 AI 数据中心是一个还在寻找问题的产品。

卡尔达肖夫 II 型主张的讽刺之处在于,一个有能力利用恒星能量的社会,可能早已不再需要季度财报了。目前,SpaceX 仍然是一家 0.7 型文明公司,受到与其他人相同的重力、热极限和证券法的约束。这份文件是一篇出色的营销文章,试图将物理学转化为财务护城河,但 SEC 可能最终认为银河系不在其管辖范围之内。

随着 IPO 的推进,技术现实与宇宙营销之间的脱节只会进一步扩大。投资者被要求为通往未来的桥梁买单,但他们可能会发现自己只是在为历史上最昂贵的服务器机架支付费用。欧洲将继续观察,对这种炒作持怀疑态度,但对 SpaceX 正在拉开的差距保持警惕。归根结底,这家公司可能不会点燃一个卡尔达肖夫 II 型文明,但它确实已经掌握了卡尔达肖夫级别的推销艺术。

SpaceX 有愿景。现在它只需要找到一种在不熔化卫星的情况下冷却处理器的方法。这是一个微小的工程细节,但却通常决定了一家公司是能到达火星,还是仅仅止步于破产法庭。布鲁塞尔很可能会在星座的第一次红外扫描结果出来之前,先不去担心戴森球的问题。

Comments

No comments yet. Be the first!