Quando a Comissão de Valores Mobiliários dos EUA (SEC) recebe um formulário S-1, a prosa pesada geralmente se restringe à conformidade com o GAAP, fatores de risco e projeções de EBITDA. Normalmente, não faz referência a Nikolai Kardashev, o astrônomo soviético que, em 1964, classificou civilizações extraterrestres hipotéticas por sua capacidade de consumir a produção total de energia de uma estrela. No entanto, na contagem regressiva para o que promete ser a maior oferta pública inicial (IPO) da história, a SpaceX inscreveu a escala de Kardashev em seu DNA financeiro, afirmando que sua fusão com a xAI e a implantação de um "data center orbital" de um milhão de satélites dará início a uma das civilizações mais avançadas da galáxia.

Para aqueles no setor espacial europeu, observando dos escritórios da Agência Espacial Europeia (ESA) em Paris ou do DLR em Bonn, o documento parece uma provocação. Enquanto a Europa luta para manter o acesso soberano ao espaço por meio do programa Ariane 6, atrasado e acima do orçamento, a SpaceX está efetivamente se declarando uma superpotência independente. A questão não é mais se a SpaceX consegue lançar; é se a SEC permitirá que uma empresa venda ações com base em um roteiro que exige o equivalente energético de uma esfera de Dyson.

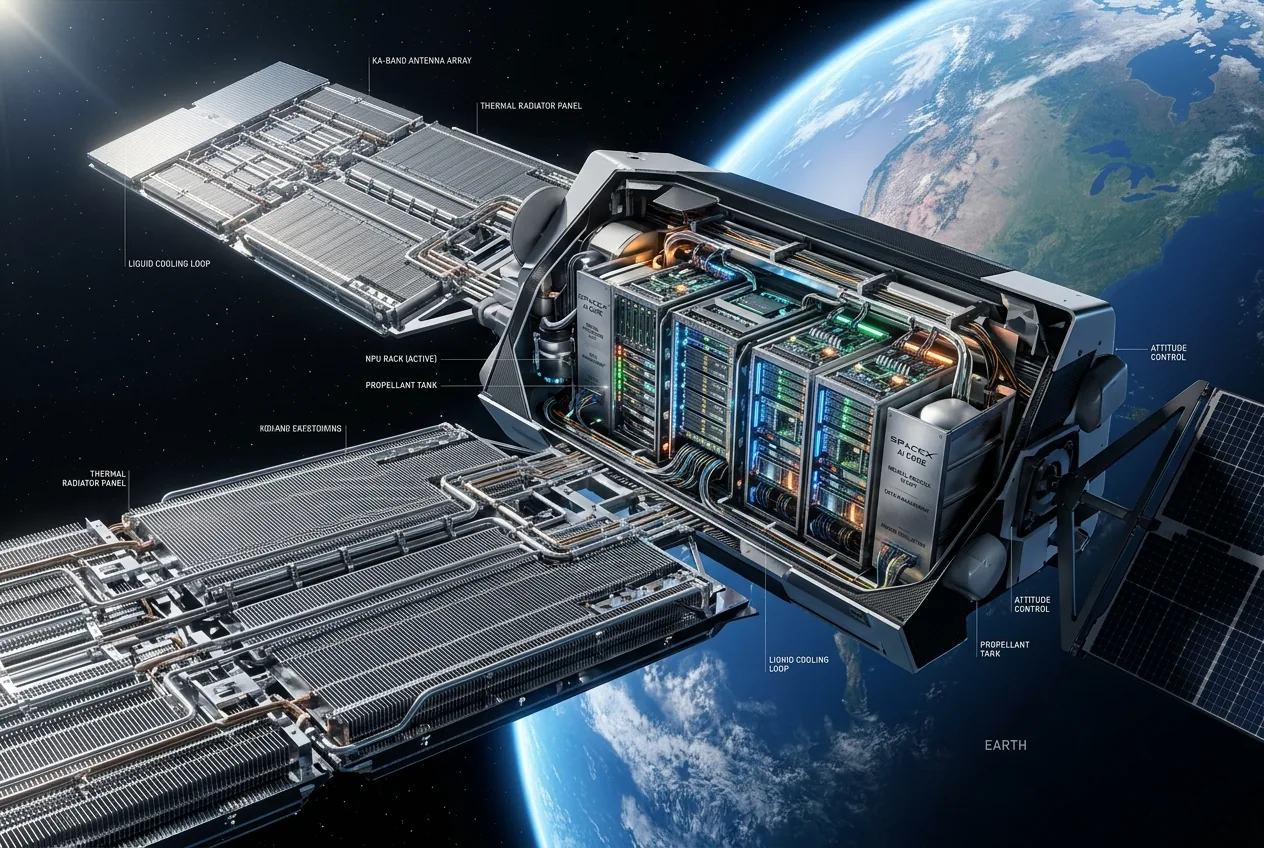

O gargalo térmico de uma fazenda de servidores orbital

Engenheiros familiarizados com a arquitetura Starlink sabem que os atuais satélites V2 Mini já levam ao limite os envelopes térmicos de pequenos satélites. Escalar isso para um milhão de unidades, cada uma equipada com silício de IA de alto desempenho da xAI, sugere uma constelação que brilharia intensamente no espectro infravermelho. É aqui que a alegação de Tipo II na escala de Kardashev se torna particularmente forçada. Uma civilização de Tipo II, por definição, aproveita toda a produção de energia de sua estrela hospedeira — cerca de 4 × 10^26 watts. A Terra está atualmente em cerca de 0,73 na escala, ainda lutando para transitar para uma civilização de Tipo I que possa usar toda a energia que chega ao planeta vinda do Sol.

Afirmar que um data center orbital nos aproxima do status de Tipo II é como dizer que uma lanterna o aproxima de se tornar uma supernova. É um erro de categoria disfarçado de declaração de missão. Para os investidores, a preocupação não é a física; é a materialidade. Se uma empresa alega que sua infraestrutura permitirá um salto civilizatório para justificar sua avaliação, a SEC é legalmente obrigada a perguntar se essa afirmação é "materialmente enganosa". Se a física não se sustenta, as projeções financeiras também não deveriam.

Bruxelas e a ameaça de uma superpotência espacial privada

Dentro da União Europeia, a reação ao pedido de IPO da SpaceX tem menos a ver com a escala de Kardashev e mais com a mudança na gravidade industrial. A constelação IRIS² da UE — a resposta da Europa ao Starlink — já está atolada no tipo de política de aquisições que Musk rotineiramente ridiculariza. O projeto, destinado a fornecer comunicações seguras para o bloco, foi retardado por divergências sobre quais empresas dos estados-membros obteriam a maior fatia dos contratos. Enquanto Bruxelas discute porcentagens de participação no trabalho, a SpaceX está se movendo para monopolizar toda a cadeia de valor orbital, desde o foguete até o modelo de IA que roda no satélite.

A política industrial alemã, particularmente o foco recente na "soberania tecnológica", encontra-se em uma posição difícil. A Alemanha tem alguns dos melhores fabricantes de pequenos satélites e fornecedores de componentes do mundo, mas eles estão se tornando cada vez mais subfornecedores de uma única hegemonia americana. O documento da SpaceX enfatiza uma "alta urgência" para tornar a vida multiplanetária antes de uma potencial Terceira Guerra Mundial. Esse enquadramento apocalíptico serve a um propósito duplo: justifica o ritmo rápido, muitas vezes imprudente, de desenvolvimento e posiciona qualquer supervisão regulatória como uma ameaça à sobrevivência humana.

Pode a SEC arbitrar o futurismo especulativo?

A SEC é historicamente mal equipada para julgar os méritos da física especulativa. Sua experiência reside na auditoria de balanços, não na verificação de cálculos sobre estruturas adjacentes à esfera de Dyson. No entanto, o S-1 é um documento legal. Se a SpaceX usa a terminologia "Kardashev II" para implicar um nível específico de capacidade tecnológica futura ou domínio de mercado, eles devem ser capazes de comprová-la. Como observou Brian Hurley, do think tank New Space Economy, a questão é se a afirmação é sustentável no contexto da oferta.

Se a SEC exigir um esclarecimento, poderemos ver a primeira definição legal do que constitui uma "civilização galáctica" em um prospecto financeiro. É um momento de absurdo máximo que destaca o estado atual da indústria de tecnologia: quando a realidade se torna chata demais para o capital de risco, começa-se a vender as estrelas. O risco de um "mergulho catastrófico" mencionado em círculos internos refere-se à tensão financeira de manter uma constelação tão massiva. Um milhão de satélites exigiria um ritmo de lançamento que até a Starship teria dificuldade em manter, especialmente se o modelo de negócios depender de serviços de IA que ainda não geraram lucro no solo, muito menos na termosfera.

O abismo entre a ambição e a plataforma de lançamento

A visão de Musk para Marte como um "refúgio" para a humanidade é uma narrativa convincente para um IPO, mas os cronogramas permanecem teimosamente presos à realidade da engenharia aeroespacial. A meta de 2028 para a constelação de um milhão de satélites pressupõe um nível de confiabilidade e rendimento da Starship que atualmente é aspiracional. Cada atraso no programa de testes de voo da Starship em Boca Chica agrava o risco financeiro. Ao contrário da Starlink, que encontrou um mercado pronto em usuários de internet rurais e nos militares, um data center de IA orbital é um produto à procura de um problema.

A ironia da alegação de Kardashev II é que uma sociedade capaz de aproveitar a energia de uma estrela provavelmente teria superado a necessidade de um relatório de resultados trimestrais. Por enquanto, a SpaceX permanece uma empresa de civilização Tipo 0,7, sujeita à mesma gravidade, limites térmicos e leis de valores mobiliários que todos os outros. O documento é uma brilhante peça de marketing que tenta transformar a física em um fosso financeiro, mas a SEC pode decidir que a Via Láctea está fora de sua jurisdição.

À medida que o IPO avança, a desconexão entre a realidade técnica e o marketing cósmico só aumentará. Os investidores estão sendo convidados a financiar uma ponte para o futuro, mas podem descobrir que estão apenas pagando pelo rack de servidores mais caro da história. A Europa continuará observando, cética em relação ao hype, mas cautelosa com a liderança que a SpaceX está abrindo. No final, a empresa pode não iniciar uma civilização Kardashev II, mas certamente dominou a arte do discurso de vendas no nível de Kardashev.

A SpaceX tem a visão. Agora, ela só precisa encontrar uma maneira de resfriar os processadores sem derreter os satélites. É um detalhe técnico menor, mas do tipo que geralmente determina se uma empresa chega a Marte ou apenas aos tribunais de falência. Bruxelas provavelmente aguardará o primeiro escaneamento infravermelho da constelação antes de começar a se preocupar com a esfera de Dyson.

Comments

No comments yet. Be the first!