När den amerikanska finansinspektionen, U.S. Securities and Exchange Commission (SEC), tar emot en S-1-anmälan brukar den torra prosan hålla sig till GAAP-efterlevnad, riskfaktorer och EBITDA-prognoser. Den refererar vanligtvis inte till Nikolai Kardashev, den sovjetiske astronomen som 1964 kategoriserade hypotetiska utomjordiska civilisationer utifrån deras förmåga att konsumera den totala energiproduktionen från en stjärna. Ändå, i nedräkningen till vad som ser ut att bli historiens största börsintroduktion, har SpaceX skrivit in Kardashev-skalan i sitt finansiella DNA och hävdar att sammanslagningen med xAI och utplaceringen av ett ”orbitalt datacenter” med en miljon satelliter kommer att ge upphov till en av galaxens mest avancerade civilisationer.

För dem inom den europeiska rymdsektorn, som följer utvecklingen från Europeiska rymdorganisationens (ESA) kontor i Paris eller DLR i Bonn, läses anmälan som en provokation. Medan Europa kämpar för att behålla en suverän tillgång till rymden genom det försenade och budgetöverskridande Ariane 6-programmet, utropar sig SpaceX i praktiken till en självständig supermakt. Frågan är inte längre om SpaceX kan skjuta upp raketer; frågan är om SEC kommer att tillåta ett företag att sälja aktier baserat på en färdplan som kräver energi motsvarande en Dyson-sfär.

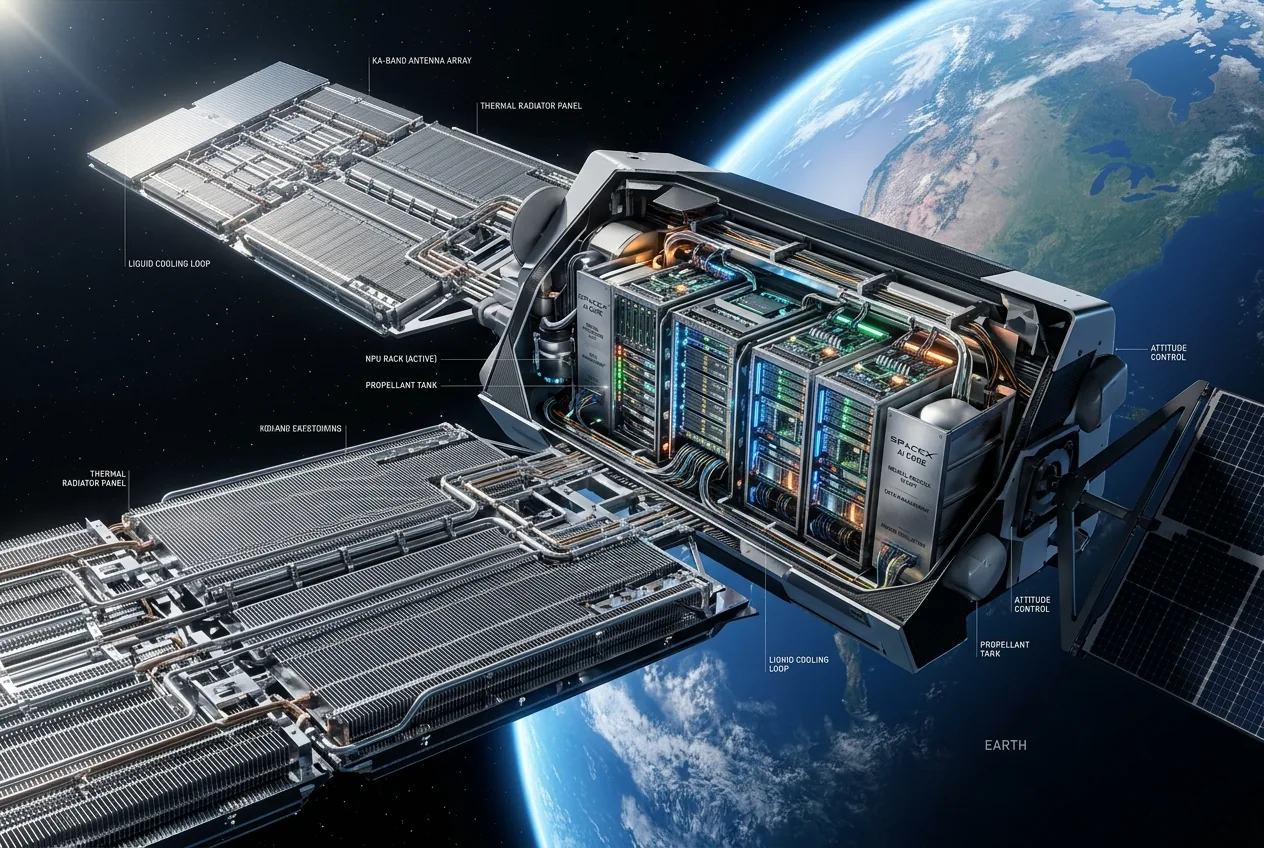

Värmebegränsningen hos en orbital serverfarm

Ingenjörer som är bekanta med Starlink-arkitekturen vet att de nuvarande V2 Mini-satelliterna redan pressar gränserna för vad småsatelliters värmekapacitet klarar av. Att skala upp detta till en miljon enheter, var och en packad med högpresterande AI-kisel från xAI, antyder en konstellation som skulle lysa kraftigt i det infraröda spektrumet. Det är här påståendet om en Kardashev II-civilisation blir särskilt ansträngt. En typ II-civilisation utnyttjar per definition hela energiutmatningen från sin värdstjärna – ungefär 4 × 10^26 watt. Jorden ligger för närvarande på ungefär 0,73 på skalan och kämpar fortfarande med att gå över till en typ I-civilisation som kan använda all energi som når planeten från solen.

Att hävda att ett orbitalt datacenter tar oss närmare status som typ II är som att säga att en ficklampa tar dig närmare att bli en supernova. Det är ett kategorifel förklätt till en verksamhetsbeskrivning. För investerare är oron inte fysiken, utan väsentligheten. Om ett företag hävdar att dess infrastruktur kommer att möjliggöra ett civilisatoriskt språng för att rättfärdiga sin värdering, är SEC juridiskt skyldiga att fråga om påståendet är ”väsentligt vilseledande”. Om fysiken inte håller, bör inte heller de finansiella prognoserna göra det.

Bryssel och hotet från en privat rymdsupermakt

Inom EU handlar reaktionen på SpaceX börsnoteringsansökan mindre om Kardashev-skalan och mer om förskjutningen i industriell tyngdpunkt. EU:s IRIS²-konstellation – Europas svar på Starlink – är redan fast i den typ av upphandlingspolitik som Musk rutinmässigt hånar. Projektet, som är avsett att tillhandahålla säker kommunikation för unionen, har bromsats av oenigheter om vilka medlemsstaters företag som ska få den största andelen av kontrakten. Medan Bryssel grälar om procentsatser för arbetsfördelning, rör sig SpaceX mot att monopolisera hela den orbitala värdekedjan, från raketen till AI-modellen som körs på satelliten.

Tysk industripolitik, särskilt det nyligen införda fokuset på ”teknologisk suveränitet”, befinner sig i en svår sits. Tyskland har några av världens främsta tillverkare av småsatelliter och komponentleverantörer, men de blir i allt högre grad underleverantörer till en enda amerikansk hegemon. SpaceX-anmälan betonar en ”hög brådska” med att göra livet multiplanetärt inför ett potentiellt tredje världskrig. Denna apokalyptiska inramning tjänar ett dubbelt syfte: den rättfärdigar det snabba, och ofta vårdslösa, utvecklingstempot, och den positionerar all form av myndighetstillsyn som ett hot mot mänsklighetens överlevnad.

Kan SEC agera domare för spekulativ futurism?

SEC är historiskt sett dåligt utrustade för att bedöma förtjänsterna hos spekulativ fysik. Deras expertis ligger i att granska balansräkningar, inte att kontrollera matematiken för Dyson-liknande strukturer. S-1-anmälan är dock ett juridiskt dokument. Om SpaceX använder terminologin ”Kardashev II” för att antyda en specifik nivå av framtida teknologisk kapacitet eller marknadsdominans, måste de kunna stödja det. Som Brian Hurley från tankesmedjan New Space Economy noterat är frågan om påståendet är underbyggt i kontexten av erbjudandet.

Om SEC kräver ett förtydligande kan vi få se den första juridiska definitionen av vad som utgör en ”galaktisk civilisation” i ett finansiellt prospekt. Det är ett ögonblick av maximal absurditet som belyser det nuvarande tillståndet i teknikbranschen: när verkligheten blir för tråkig för riskkapital börjar man sälja stjärnorna. Risken för ett ”domedagsdyk”, som nämns i interna kretsar, syftar på den finansiella belastningen av att underhålla en så massiv konstellation. En miljon satelliter skulle kräva en uppskjutningstakt som även Starship kan ha svårt att hålla, särskilt om affärsmodellen bygger på AI-tjänster som ännu inte har genererat vinst på jorden, än mindre i termosfären.

Gapet mellan ambition och startplattan

Musks vision om Mars som en ”fristad” för mänskligheten är en fängslande berättelse för en börsnotering, men tidslinjerna förblir envist knutna till raketvetenskapens verklighet. Målet för 2028 om konstellationen med en miljon satelliter förutsätter en nivå av tillförlitlighet och kapacitet hos Starship som för närvarande är ren önsketänkande. Varje försening i Starships testflygprogram vid Boca Chica ökar den finansiella risken. Till skillnad från Starlink, som hittade en färdig marknad hos internetanvändare på landsbygden och militären, är ett orbitalt AI-datacenter en produkt som letar efter ett problem.

Ironin i påståendet om Kardashev II är att ett samhälle som är kapabelt att utnyttja en stjärnas energi sannolikt skulle ha vuxit ifrån behovet av kvartalsrapporter. För närvarande förblir SpaceX ett företag i en typ 0,7-civilisation, underställt samma gravitation, termiska gränser och värdepapperslagar som alla andra. Anmälan är ett briljant marknadsföringsstycke som försöker förvandla fysik till en finansiell vallgrav, men SEC kan mycket väl besluta att Vintergatan ligger utanför deras jurisdiktion.

Allt eftersom börsnoteringen fortskrider kommer klyftan mellan den tekniska verkligheten och den kosmiska marknadsföringen bara att vidgas. Investerare uppmanas att finansiera en bro till framtiden, men de kanske upptäcker att de bara betalar för historiens dyraste serverrack. Europa kommer att fortsätta titta på, skeptiska till hypen men vaksamma på det försprång SpaceX skaffar sig. I slutändan kanske företaget inte skapar en Kardashev II-civilisation, men de har utan tvekan bemästrat konsten att leverera ett säljargument på Kardashev-nivå.

SpaceX har visionen. Nu behöver de bara hitta ett sätt att kyla processorerna utan att satelliterna smälter. Det är en mindre teknisk detalj, men den sortens detalj som vanligtvis avgör om ett företag når Mars eller bara når konkursdomstolen. Bryssel kommer sannolikt att vänta på den första infraröda avläsningen av konstellationen innan de börjar oroa sig för Dyson-sfären.

Comments

No comments yet. Be the first!