Gdy amerykańska Komisja Papierów Wartościowych i Giełd (SEC) otrzymuje zgłoszenie S-1, bezbarwna proza dokumentu zazwyczaj ogranicza się do zgodności z zasadami GAAP, czynników ryzyka i prognoz EBITDA. Zazwyczaj nie odwołuje się ona do Nikołaja Kardaszewa, radzieckiego astronoma, który w 1964 roku sklasyfikował hipotetyczne cywilizacje pozaziemskie według ich zdolności do wykorzystania całkowitej energii emitowanej przez gwiazdę. Mimo to, w odliczaniu do debiutu, który zapowiada się na największą ofertę publiczną w historii, SpaceX wpisało skalę Kardaszewa w swoje finansowe DNA, twierdząc, że fuzja z xAI oraz rozmieszczenie „orbitalnego centrum danych” złożonego z miliona satelitów zapoczątkuje powstanie jednej z najbardziej zaawansowanych cywilizacji w galaktyce.

Dla osób z europejskiego sektora kosmicznego, obserwujących sytuację z biur Europejskiej Agencji Kosmicznej (ESA) w Paryżu lub DLR w Bonn, ten dokument brzmi jak prowokacja. Podczas gdy Europa zmaga się z utrzymaniem suwerennego dostępu do przestrzeni kosmicznej poprzez opóźniony i przekraczający budżet program Ariane 6, SpaceX w praktyce ogłasza się niezależnym supermocarstwem. Pytanie nie brzmi już, czy SpaceX potrafi przeprowadzać starty; pytanie brzmi, czy SEC pozwoli firmie sprzedawać akcje w oparciu o plan rozwoju, który wymaga energii odpowiadającej sferze Dysona.

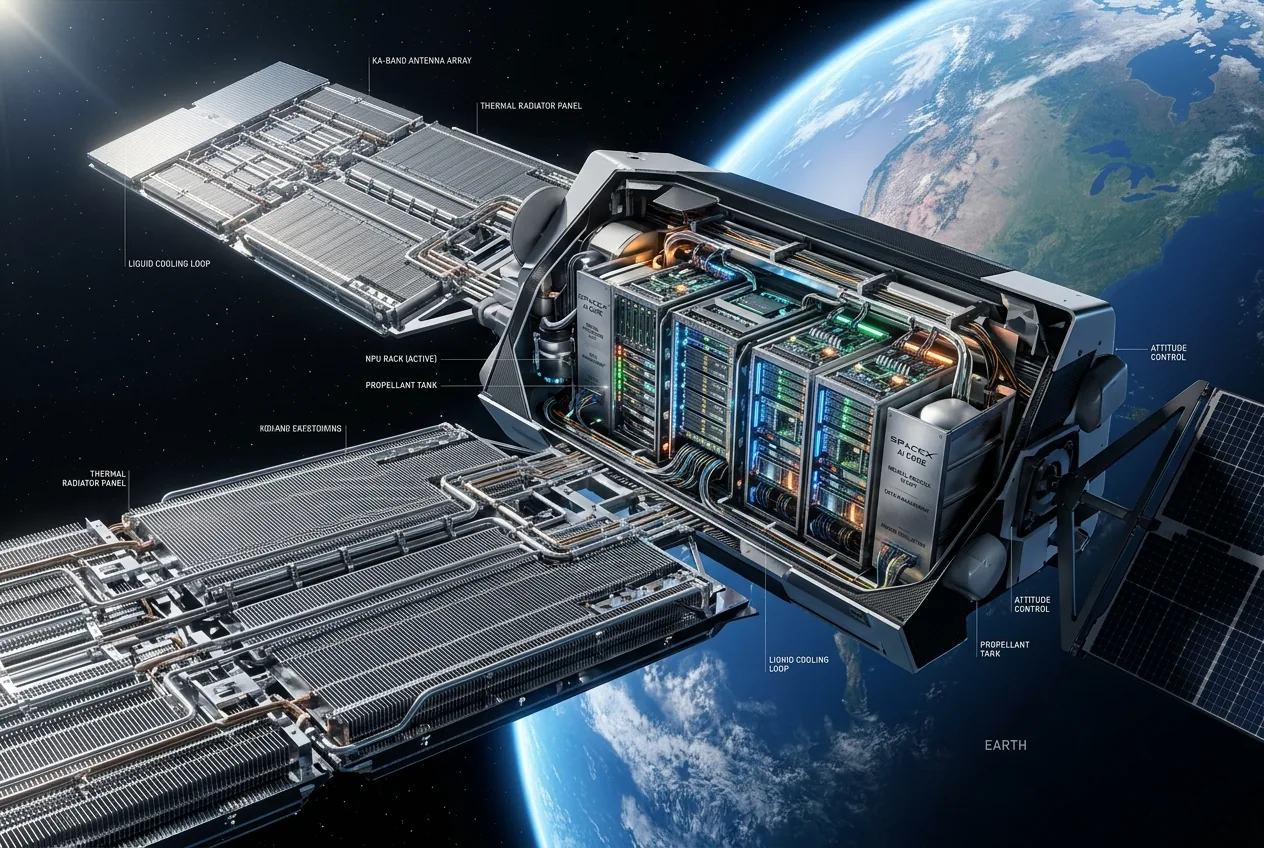

Termiczne wąskie gardło orbitalnej farmy serwerów

Inżynierowie zaznajomieni z architekturą Starlink wiedzą, że obecne satelity V2 Mini już osiągają granice możliwości termicznych małych satelitów. Przeskalowanie tego do miliona jednostek, z których każda wyposażona jest w wysokowydajne układy AI od xAI, sugeruje konstelację, która świeciłaby jasno w widmie podczerwonym. To właśnie tutaj twierdzenie o II typie skali Kardaszewa staje się szczególnie naciągane. Cywilizacja II typu z definicji wykorzystuje całą energię emitowaną przez swoją gwiazdę macierzystą – około 4 × 10^26 watów. Ziemia znajduje się obecnie na poziomie około 0,73 w tej skali, wciąż z trudem przechodząc do statusu cywilizacji I typu, która potrafi wykorzystać całą energię docierającą do planety ze Słońca.

Twierdzenie, że orbitalne centrum danych przybliża nas do statusu II typu, jest jak twierdzenie, że latarka przybliża nas do zostania supernową. To błąd kategoryzacji ubrany w formę misji firmy. Dla inwestorów problemem nie jest fizyka, lecz istotność danych. Jeśli firma twierdzi, że jej infrastruktura umożliwi skok cywilizacyjny, aby uzasadnić swoją wycenę, SEC jest prawnie zobowiązana zapytać, czy takie twierdzenie nie jest „istotnie wprowadzające w błąd”. Jeśli fizyka się nie zgadza, prognozy finansowe również nie powinny.

Bruksela i groźba prywatnego kosmicznego supermocarstwa

Wewnątrz Unii Europejskiej reakcja na wniosek o IPO SpaceX dotyczy mniej skali Kardaszewa, a bardziej zmiany w grawitacji przemysłowej. Unijna konstelacja IRIS² – europejska odpowiedź na Starlink – jest już uwikłana w politykę zakupową, z której Musk rutynowo drwi. Projekt, mający zapewnić bezpieczną łączność dla bloku, został spowolniony przez spory o to, firmy z których państw członkowskich otrzymają największą część kontraktów. Podczas gdy Bruksela kłóci się o udziały w pracach, SpaceX dąży do zmonopolizowania całego orbitalnego łańcucha wartości, od rakiety po model AI działający na satelicie.

Niemiecka polityka przemysłowa, zwłaszcza niedawny nacisk na „suwerenność technologiczną”, znajduje się w trudnym położeniu. Niemcy posiadają jednych z najlepszych na świecie producentów małych satelitów i dostawców komponentów, ale coraz częściej stają się podwykonawcami dla jednego amerykańskiego hegemona. Wniosek SpaceX podkreśla „wysoką pilność” uczynienia życia międzyplanetarnym przed potencjalną III wojną światową. Ta apokaliptyczna retoryka służy podwójnemu celowi: uzasadnia szybkie, często lekkomyślne tempo rozwoju oraz stawia wszelki nadzór regulacyjny w roli zagrożenia dla przetrwania ludzkości.

Czy SEC może sędziować spekulatywny futuryzm?

SEC jest historycznie nieprzygotowana do oceny wartości spekulatywnej fizyki. Jej ekspertyza polega na audytowaniu bilansów, a nie sprawdzaniu obliczeń dotyczących struktur typu sfery Dysona. Jednak zgłoszenie S-1 jest dokumentem prawnym. Jeśli SpaceX używa terminologii „Kardaszew II”, aby zasugerować konkretny poziom przyszłych możliwości technologicznych lub dominacji rynkowej, musi być w stanie to poprzeć. Jak zauważył Brian Hurley z think tanku New Space Economy, kwestią jest to, czy stwierdzenie to jest uzasadnialne w kontekście oferty.

Jeśli SEC zażąda wyjaśnień, możemy być świadkami pierwszej prawnej definicji tego, co stanowi „cywilizację galaktyczną” w prospekcie emisyjnym. To moment szczytowej absurdalności, który podkreśla obecny stan branży technologicznej: gdy rzeczywistość staje się zbyt nudna dla kapitału wysokiego ryzyka, zaczynasz sprzedawać gwiazdy. Ryzyko „doomsday dive”, o którym wspomina się w wewnętrznych kręgach, odnosi się do obciążeń finansowych związanych z utrzymaniem tak ogromnej konstelacji. Milion satelitów wymagałoby tempa startów, które nawet Starship mógłby mieć trudności utrzymać, zwłaszcza jeśli model biznesowy opiera się na usługach AI, które jeszcze nie przyniosły zysku na Ziemi, a co dopiero w termosferze.

Przepaść między ambicją a wyrzutnią

Wizja Muska dotycząca Marsa jako „przystani” dla ludzkości jest przekonującą narracją dla IPO, ale harmonogramy pozostają uporczywie przywiązane do realiów inżynierii rakietowej. Cel na rok 2028 dla konstelacji miliona satelitów zakłada poziom niezawodności i przepustowości Starshipa, który obecnie jest jedynie aspiracją. Każde opóźnienie w programie testów lotów Starshipa w Boca Chica potęguje ryzyko finansowe. W przeciwieństwie do Starlinka, który znalazł gotowy rynek wśród użytkowników internetu na obszarach wiejskich i wojska, orbitalne centrum danych AI jest produktem szukającym problemu.

Ironią twierdzenia o II typie skali Kardaszewa jest to, że społeczeństwo zdolne do wykorzystania energii gwiazdy prawdopodobnie wyrosłoby już z potrzeby publikowania kwartalnych raportów finansowych. Na razie SpaceX pozostaje firmą cywilizacji typu 0.7, podlegającą tej samej grawitacji, limitom termicznym i prawom papierów wartościowych, co wszyscy inni. Zgłoszenie to genialny chwyt marketingowy, który próbuje zamienić fizykę w finansową fosę, ale SEC może jeszcze uznać, że Droga Mleczna znajduje się poza jej jurysdykcją.

W miarę postępów IPO, rozbieżność między rzeczywistością techniczną a kosmicznym marketingiem będzie się tylko pogłębiać. Inwestorzy są proszeni o sfinansowanie mostu do przyszłości, ale mogą odkryć, że płacą za najdroższą szafę serwerową w historii. Europa będzie nadal obserwować, sceptyczna wobec szumu, ale zaniepokojona przewagą, jaką wypracowuje SpaceX. Ostatecznie firma może nie zapoczątkować cywilizacji II typu wg Kardaszewa, ale z pewnością opanowała sztukę sprzedaży na poziomie Kardaszewa.

SpaceX ma wizję. Teraz musi tylko znaleźć sposób na chłodzenie procesorów bez topienia satelitów. To drobny szczegół inżynieryjny, ale taki, który zazwyczaj decyduje o tym, czy firma dotrze na Marsa, czy jedynie do sądów upadłościowych. Bruksela prawdopodobnie poczeka na pierwszy skan w podczerwieni tej konstelacji, zanim zacznie martwić się o sferę Dysona.

Comments

No comments yet. Be the first!