미국 증권거래위원회(SEC)가 S-1 신고서를 접수할 때, 통상적으로 그 딱딱한 문구들은 GAAP 준수, 위험 요소, 그리고 EBITDA 전망에 국한된다. 1964년 항성 전체의 에너지 생산량을 소비할 수 있는 능력에 따라 가상의 외계 문명을 분류했던 소련의 천문학자 니콜라이 카르다쇼프를 언급하는 경우는 거의 없다. 그러나 역사상 최대 규모의 기업공개(IPO)가 될 것으로 예상되는 상황에서, SpaceX는 카르다쇼프 척도를 재무적 DNA에 녹여냈다. 이들은 xAI와의 합병 및 100만 대의 위성으로 구성된 “궤도 데이터 센터” 배치를 통해 은하계에서 가장 진보된 문명 중 하나를 촉발할 것이라고 주장하고 있다.

파리의 유럽우주국(ESA)이나 본의 독일항공우주센터(DLR) 사무실에서 이를 지켜보는 유럽 우주 분야 관계자들에게 이 신고서는 도발처럼 읽힌다. 유럽이 지연되고 예산을 초과한 아리안 6호 프로그램을 통해 우주에 대한 주권적 접근을 유지하기 위해 고군분투하는 동안, SpaceX는 사실상 스스로를 독립적인 초강대국으로 선언하고 있기 때문이다. 이제 문제는 SpaceX가 발사를 할 수 있느냐가 아니라, 다이슨 구체(Dyson sphere)에 상응하는 에너지를 필요로 하는 로드맵을 바탕으로 SEC가 기업의 주식 판매를 허용할 것인가 하는 점이다.

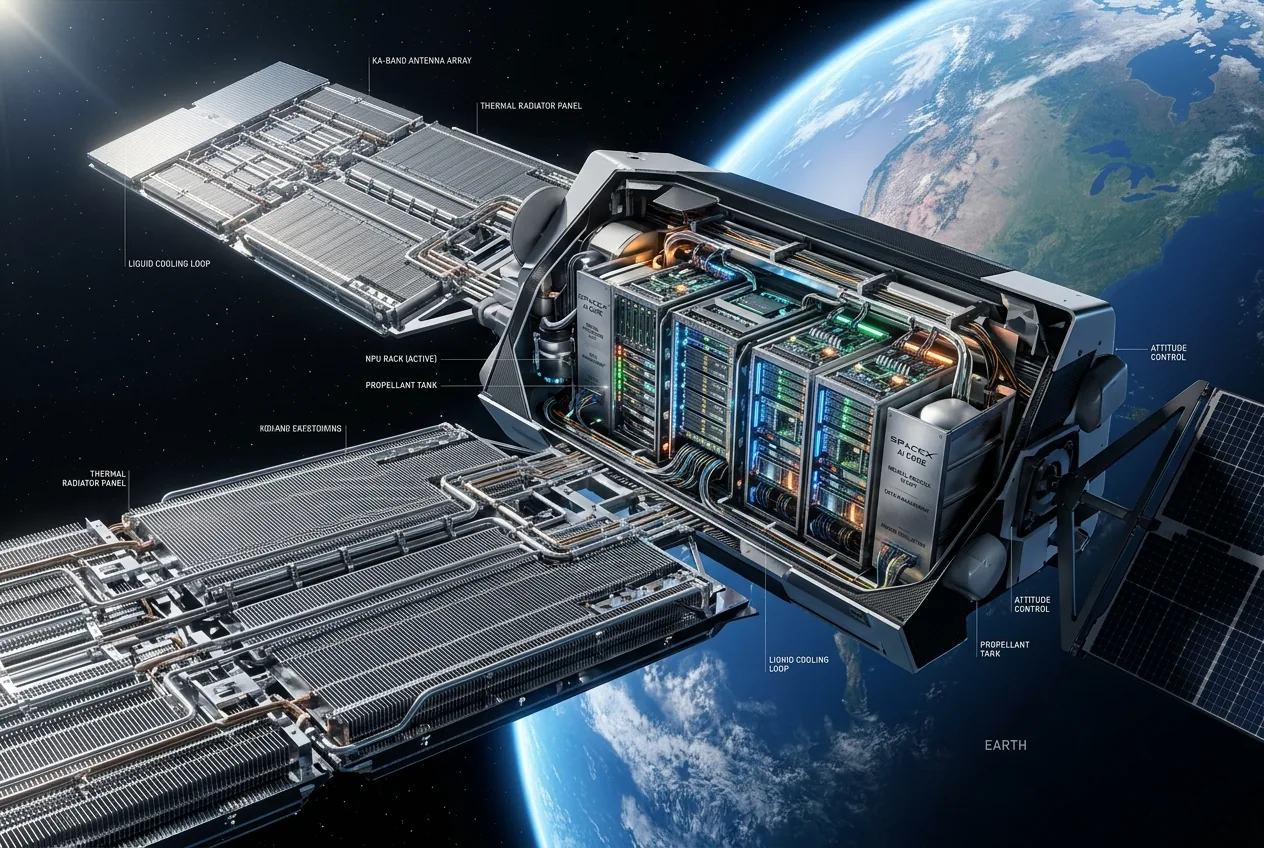

궤도 서버 팜의 열적 병목 현상

스타링크(Starlink) 아키텍처에 익숙한 엔지니어들은 현재의 V2 미니 위성이 이미 소형 위성의 열적 한계치에 다다랐다는 사실을 알고 있다. 이를 xAI의 고성능 AI 반도체가 탑재된 100만 대 규모로 확장하면, 적외선 스펙트럼에서 찬란하게 빛나는 위성군이 형성될 것이다. 여기서 카르다쇼프 2단계 문명이라는 주장은 특히 설득력을 잃는다. 정의상 2단계 문명은 모항성의 에너지 생산량 전체인 약 4 × 10^26와트를 활용해야 한다. 현재 지구는 태양으로부터 오는 에너지를 모두 사용할 수 있는 1단계 문명으로 넘어가기 위해 애쓰는, 척도상 약 0.73 수준에 머물러 있다.

궤도 데이터 센터가 우리를 2단계 문명 상태에 더 가깝게 만든다고 주장하는 것은 손전등이 초신성이 되는 데 도움을 준다고 말하는 것과 같다. 이는 미션 스테이트먼트(사명)로 포장된 범주 오류이다. 투자자들에게 우려되는 것은 물리학이 아니라 실질성(materiality)이다. 기업이 자사의 인프라가 문명적 도약을 가능하게 하여 기업 가치를 정당화한다고 주장한다면, SEC는 법적으로 해당 주장이 “중대하게 오해의 소지가 있는지” 물어야 할 의무가 있다. 물리학적 근거가 부족하다면 재무적 전망 또한 타당할 수 없다.

브뤼셀과 민간 우주 초강대국에 대한 위협

유럽연합(EU) 내에서 SpaceX의 IPO 신고서에 대한 반응은 카르다쇼프 척도보다는 산업적 무게중심의 이동에 관한 것이다. 유럽의 스타링크 대응 프로젝트인 IRIS² 위성군은 이미 머스크가 평소 조롱하던 조달 정치의 늪에 빠져 있다. 블록체인을 위한 보안 통신을 제공하려는 이 프로젝트는 어느 회원국 기업이 가장 큰 계약 지분을 가져갈지를 두고 벌어지는 갈등으로 인해 속도를 내지 못하고 있다. 브뤼셀이 지분율을 놓고 다투는 동안, SpaceX는 로켓부터 위성에서 구동되는 AI 모델까지 우주 가치 사슬 전체를 독점하려 하고 있다.

독일의 산업 정책, 특히 최근의 “기술 주권”에 대한 초점은 어려운 입장에 처해 있다. 독일은 세계 최고 수준의 소형 위성 제조사와 부품 공급업체를 보유하고 있지만, 이들은 점점 더 미국의 단일 패권 국가에 종속된 하청업체가 되어가고 있다. SpaceX의 신고서는 잠재적인 제3차 세계대전 이전에 삶을 다행성(multi-planetary)으로 만들어야 할 “높은 시급성”을 강조한다. 이러한 종말론적 프레임은 두 가지 목적을 수행한다. 즉, 급박하고 종종 무모한 개발 속도를 정당화하고, 모든 규제 감독을 인류 생존에 대한 위협으로 규정하는 것이다.

SEC가 투기적 미래주의의 심판관이 될 수 있을까?

역사적으로 SEC는 투기적 물리학의 장점을 판단할 능력이 부족하다. 그들의 전문성은 대차대조표를 감사하는 것이지, 다이슨 구체와 유사한 구조물의 수학적 타당성을 확인하는 것이 아니다. 그러나 S-1 신고서는 법적 문서이다. 만약 SpaceX가 특정 수준의 미래 기술 역량이나 시장 지배력을 암시하기 위해 “카르다쇼프 2단계”라는 용어를 사용한다면, 이를 뒷받침할 수 있어야 한다. 뉴 스페이스 이코노미(New Space Economy) 싱크탱크의 브라이언 헐리가 지적했듯이, 문제는 해당 주장이 상장 맥락에서 뒷받침될 수 있느냐는 것이다.

SEC가 명확한 설명을 요구한다면, 우리는 재무 안내서에서 “은하 문명”을 구성하는 요소에 대한 최초의 법적 정의를 보게 될지도 모른다. 이는 테크 산업의 현주소를 보여주는 정점의 부조리한 순간이다. 현실이 벤처 캐피털이 흥미를 느끼기엔 너무 지루해지자 이제는 별을 팔기 시작한 것이다. 내부적으로 언급되는 “둠스데이 다이브(doomsday dive, 파멸적 하락)”의 위험은 그렇게 거대한 위성군을 유지하는 데 따르는 재정적 부담을 의미한다. 100만 대의 위성은 스타십(Starship)조차 유지하기 힘든 발사 빈도를 요구할 것이며, 특히 그 비즈니스 모델이 지상에서도 수익을 내지 못한 AI 서비스에 의존한다면 열권(thermosphere)에서의 성공은 더욱 요원하다.

야망과 발사대 사이의 간극

인류의 “안식처”로서의 화성에 대한 머스크의 비전은 IPO를 위한 설득력 있는 서사이지만, 그 타임라인은 여전히 로켓 과학의 현실에 묶여 있다. 2028년 100만 대 위성군 목표는 현재로서는 열망에 가까운 수준의 스타십 신뢰성과 처리량을 전제로 한다. 보카 치카에서 진행 중인 스타십 시험 비행 프로그램의 모든 지연은 재정적 위험을 가중시킨다. 농촌 지역 인터넷 사용자와 군이라는 확실한 시장을 찾았던 스타링크와 달리, 궤도 AI 데이터 센터는 해결해야 할 문제를 찾고 있는 제품에 불과하다.

카르다쇼프 2단계 주장의 아이러니는 항성의 에너지를 활용할 수 있는 사회라면 분기별 실적 보고서 따위는 필요 없었을 것이라는 점이다. 현재까지 SpaceX는 다른 모든 기업과 마찬가지로 동일한 중력, 열적 한계, 증권법의 적용을 받는 0.7단계 문명 수준의 기업일 뿐이다. 이번 신고서는 물리학을 재무적 진입 장벽으로 전환하려는 영리한 마케팅의 산물이지만, SEC는 은하수가 자신들의 관할권 밖이라고 판단할 수도 있다.

IPO가 진행됨에 따라 기술적 현실과 우주적 마케팅 사이의 괴리는 더욱 커질 것이다. 투자자들은 미래로 가는 다리에 자금을 대라는 요구를 받고 있지만, 실제로는 역사상 가장 비싼 서버 랙에 비용을 지불하고 있음을 깨닫게 될지도 모른다. 유럽은 계속해서 지켜볼 것이며, 과장 광고를 회의적으로 바라보면서도 SpaceX가 벌리고 있는 격차를 경계할 것이다. 결국 이 회사가 카르다쇼프 2단계 문명을 촉발하지는 못할지라도, 카르다쇼프 수준의 영업 프레젠테이션 기술을 통달했다는 사실만큼은 분명하다.

SpaceX는 비전을 가지고 있다. 이제는 위성을 녹이지 않고 프로세서를 냉각할 방법을 찾기만 하면 된다. 사소한 엔지니어링 디테일이지만, 이런 점이 보통 회사가 화성에 도달할지 아니면 단순히 파산 법원에 갈지를 결정한다. 브뤼셀은 아마도 위성군에 대한 첫 번째 적외선 스캔 결과를 확인하기 전까지는 다이슨 구체에 대해 걱정하지 않을 것이다.

Comments

No comments yet. Be the first!