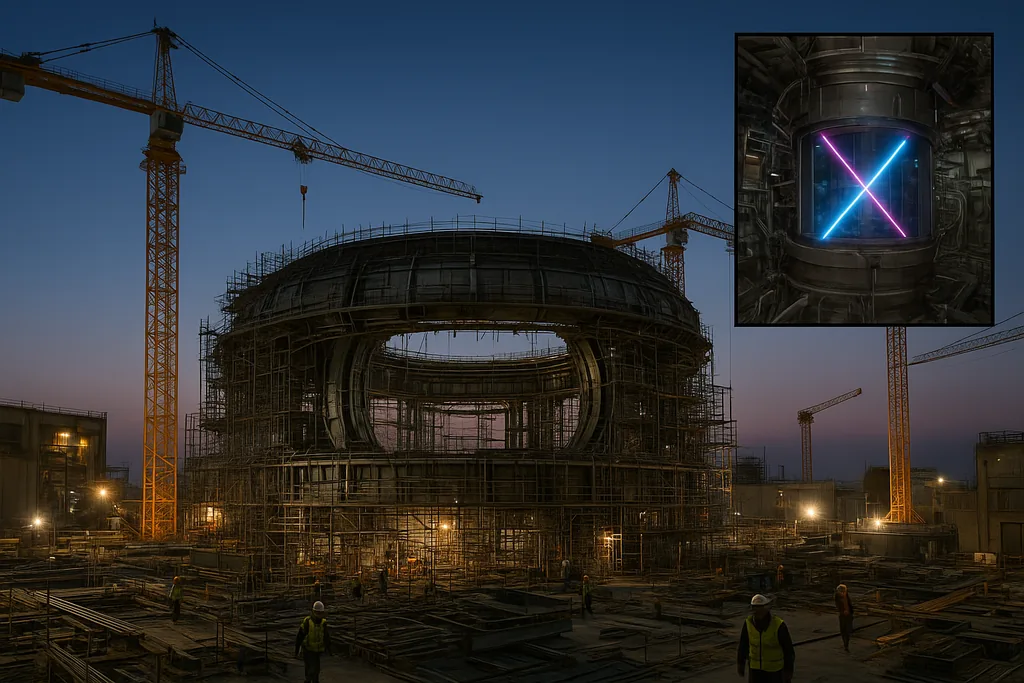

合肥的起重机与秘密激光大厅:能源竞赛的新前线

在2025年12月中国东部一个郁郁葱葱的研究园区内,施工队伍在冬日微弱的光线下忙碌着,封围一个巨大的甜甜圈形机器的圆环,高大的起重机守候在混凝土基座旁。在该国的西南部,分析卫星图像的专家发现了一个X形的大厅,其规模和几何形状指向一个新的高功率激光设施。这两个项目——名为BEST的托卡马克装置和与“神光”(Shenguang)计划相关的激光点火场址——是中国为实现聚变能源而发起的强化行动中最明显的迹象。

两种技术,一个雄心

聚变研究分为不同的技术路径。托卡马克装置利用磁场将高温等离子体束缚在环形体中,依靠巨大的磁铁将氢同位素聚合在一起,并保持足够长的时间以发生聚变。惯性约束聚变则利用高能激光将能量注入微小的燃料颗粒中,直到其发生内爆并短暂达到聚变条件。中国正在平行推进这两条路径——在实验室突破方面追赶美国等国家,同时在国家层面加速建设和投资。

在美国,战略向私营创新倾斜。一批初创公司吸引了风险资本和公共资助,旨在将实验室成果转化为原型反应堆;Commonwealth Fusion Systems 便是其中之一,其目标是在2020年代后期开发出产出能量超过运行所需能量的设备。在中国,节奏则有所不同:国家研究机构和国有企业正将巨额资金和工业产能投入到其直接控制的设施中。这种国家主导的模式正在赢得速度和规模,并正在重塑全球聚变开发的时间表。

北京正在建造什么

中国科学院等离子体物理研究所(Institute of Plasma Physics)正在完成BEST的建造,这是一款旨在同时推进数个关键工程要素的托卡马克装置。附近,一个占地100英亩的综合体正在准备测试必须在工作反应堆严酷环境下生存的部件:极端高温、强中子通量以及重复运行的机械应力。该研究所的官员已将聚变列为下一个五年计划中的战略科学重点,其建设进度令许多西方研究人员感到惊讶。

与托卡马克计划并行的是,中国工程物理研究院(China Academy of Engineering Physics)——一个与武器维护有历史渊源的机构——加速了激光路径。报告和专利申请指向了位于绵阳和成都的“神光 IV”及其相关设施。这项工作直接吸取了美国惯性约束实验的科学教训,但在国防考虑和掌握潜在变革性能源技术的渴望驱动下,正以一种紧迫且保密的方式推进。

私营企业的角色

美国和其他地方的私营公司追求灵活性:新的磁铁设计、新颖的约束概念以及模块化工程,以求快速建成试点电站。一项备受瞩目的创新是利用新型超导材料制造的一类强大且紧凑的磁铁;麻萨诸塞州和上海的研究人员在过去一年中都报告了这些磁铁类似的工程里程碑。然而,要让美国模式取得成功,必须跨越两个障碍:长期开发周期中的持续资金支持,以及能够规模化建造电站的工业基础。

技术与工业障碍依然存在

即使实验室在短时间内演示了净能量增益,从实验里程碑跨越到可靠、经济的发电厂仍是另一个层面的问题。聚变系统必须处理连续或高负载运行:供给燃料、提取热量、增殖氚、保护结构材料免受高能中子轰击,并且要在合理的成本和可维护性下完成这一切。这些在很大程度上是工程问题——宏大、昂贵且往往枯燥乏味——在这些领域,施工专业知识、供应链和材料科学与物理学同样重要。

中国在大规模工程和快速建设方面的既有优势使其在这些领域具备竞争力。这一点在上海的一家初创公司发布了一款磁铁设计时得到了印证,其性能与一家美国公司在不到一年前发布的结果相似。迅速动员供应链和制造能力展现了将实验室概念转化为硬件的能力;但这些硬件作为商业电站的一部分能否可靠运行,目前尚未得到证实。

科学、秘密与地缘政治

聚变竞赛不仅关乎电力。尤其是激光设施,在核武器维护方面具有双重用途价值,这种二元性解释了某些中国项目保密的原因。旨在实现聚变点火的同一套激光系统,也允许各国在不进行核爆炸的情况下研究极高能量密度物理。当战略竞争对手通过民用和军用双重透镜审视先进设施时,这种交织使国际合作变得复杂。

华盛顿的政策决定已经改变了学术交流的形式:一些美国项目和资金信号已不鼓励参加某些国际聚变会议,或放缓了合作实验。这促使更多的科学家投向初创公司或前往国际岗位——中国正试图通过从美国实验室和大学招聘研究人员来捕捉这一迁徙潮流。这是否会导致该领域的永久性脱钩,还是形成一个竞争但仍具合作性的国际生态,取决于未来的政策选择以及技术接近商业门槛的速度。

成功意味着什么——以及多久实现

研究人员和公司领导者为各个里程碑提供了乐观的时间表:在未来几年内,实验设备中实现净能量的短期演示是可能的;能够为电网供电的试点工厂可能会在2030年代出现;如果一切顺利,2040年代可能会实现全面商业化推广。中国的一些企业家和规划者甚至在更雄心勃勃的预测中瞄准了2040年实现商业演示。

回报是巨大的。聚变燃料——氢的同位素,如氘和氚——供应充足,且聚变产生的能量没有与裂变相关的失控熔毁风险,长效放射性废物的体积也小得多。如果聚变能够做到紧凑、可靠且价格适中,它可以为能源密集型产业、支持人工智能的数据中心、海水淡化,以及钢铁制造和航运等难以电气化的部门提供基荷电力。谁掌握了建造、运行和出口聚变电站的能力,谁就不仅能获得商业优势,还能获得地缘政治影响力。

谨慎观察

在短期内,观察家们可以预见会有更多博人眼球的原型机出现,以及在人才和供应链上的持续竞争。技术的发展将按部就班地进行:实验室和公司公布的里程碑、独立的同行评审结果,以及关于系统在重复运行时表现如何的工程知识的缓慢积累。宏伟的承诺将面临平淡真相的检验:全球规模的电力生产既是一个物理问题,也是一个系统工程问题。

中国的聚变热潮提高了赌注并加速了进程。这种速度能否及时转化为实用、廉价的电力,从而重塑本世纪的能源和工业版图,仍有待观察——但这场竞赛现在已毫无疑问地拉开了帷幕。

来源

- 中国科学院等离子体物理研究所(Institute of Plasma Physics)

- 中国工程物理研究院(China Academy of Engineering Physics)

- ITER (International Thermonuclear Experimental Reactor)

- Lawrence Livermore National Laboratory

- 美国能源部(U.S. Department of Energy)

- Princeton Plasma Physics Laboratory (PPPL)

- 北京大学(Peking University)

Comments

No comments yet. Be the first!